欢迎光临华体会网页版(hth)登录入口_hth最新官网登录网站!网站地图 | 联系我们

华体会网页版hth登录入口-专业生产加工、定做各种船用阀门和附件

华体会网页版hth登录入口 全国服务电话

021-61553650

全国服务电话

021-61553650

全国服务电话

021-61553650

全国服务电话

021-61553650

核电阀门分为核岛NI阀门、常规岛CI阀门和辅助BOP阀门。其中,核岛阀门、常规岛阀门与电站辅助设施阀门占核岛设备投资额的比例分别约为12%、19%与5%。

中国核电阀门新增市场规模依赖于中国核电、中广核公司等新增装机容量;由于更新需求与已经投入运行中的核电站数量相关,核电阀门更新市场规模较为稳定。

本文核心数据:核电阀门(NI阀门、CI阀门、BOP阀门)占核岛设备投资额的比例

核电阀门产业链上游为铸锻件、密封件、控制元器件等;中游核电阀门分为核岛NI阀门、常规岛CI阀门和辅助BOP阀门三部分,代表企业为钮威股份、江苏神通、中核科技;下游为各核电站。具体产业链图谱如下所示:

从中国核电机组的发展来看,核电阀门的需求量远高于同容量级的火电站。以容量为80万千瓦的核电站为例,通径DN25-1000mm的阀门需求量为8000-10000台,为同类火电站的2-3倍。

一座有2套百万kW级(共计200万千瓦)核电机组的核电站需各类阀门3万台,其中核岛(NI)用阀门1.3万台,常规岛(CI)用阀门1.35万台,电站辅助设施(BOP)用阀门0.35万台。

核岛的作用为将核能转化为热能。从核岛阀门配置情况看,细分类别包含截止阀(33.6%)、隔膜阀(26.2%)、球阀(12.8%)、止回阀(7.2%)、蝶阀(5.7%)、闸阀(5%)、调节阀(3.5%)与安全阀(2.5%);

按核安全(规范)等级来划分,核岛阀门可分为核1、2及3级和非核级,占核岛(NI)阀门数的份额分别约为2.3%、30%、22%和45.7%。

2020年,我国核电新增装机量为228万千瓦,对应核电阀门需求量为3.41万台,其中核岛阀门的需求量约1.48万台。

据中国核电和中国核电信息网的披露,一般而言,核岛设备中,能承受压力的容器、主管道及热交换器、蒸汽发生器都是投资的重点,其中能承受压力的容器占比为23%,主管道及热交换器占比为20%,蒸汽发生器占比为17%,核岛阀门占核岛设备投资中的比例大概为12%。

根据公开资料,在核电站固定资产投资中核电设备投资占50%左右,是核电投资最主要的环节。其中,核岛设备占核电设备投资的46%。结合核岛阀门占核岛设备投资12%的比例,测算出2020年中国核岛阀门市场规模为10.1亿元。

常规岛的作用为将热能转化为电能。常规岛用阀门在核电阀门中的配置比例为45%,在三类核电阀门中占比最大。与核岛阀门相比,常规岛用阀门在压力与温度方面的要求不算太高,因此技术难度低于核岛阀门。

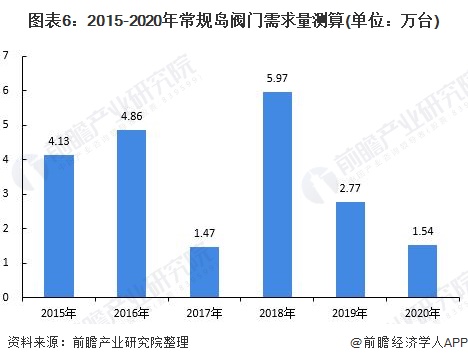

根据测算,2020年,新增核电装机容量中常规岛用阀门的需求总量约为1.54万台。

根据台海核电的披露,一般而言,常规岛设备中,汽轮机、管道/冷凝器、阀门都是投资的重点,其中汽轮机占比为24%,管道/冷凝器占比为21%,常规岛阀门占常规岛设备投资中的比例大概为19%。

根据公开资料,常规岛占核电设备投资的30%。根据常规岛阀门占常规岛设备投资19%的比例,测算出2020年常规岛用阀门市场空间为10.4亿元。

与其他两类阀门比,电站辅助设施用阀门技术难低更低一些。在两台百万千万级核电机组中其配置比例为11.5%,在三类阀门中占比最低。

根据测算,2020年,新增核电装机容量中电站辅助设施阀门的需求总量为0.4万台左右。

根据公开资料,辅助设备占核电设备投资的24%。根据核电机组的核电站所需各类阀门的占比进行测算,2020年电站辅助设施用阀门市场空间为2.2亿元,由此得出,电站辅助设施用阀门约占电站辅助设施设备投资额的5%。

将核岛阀门、常规岛阀门与电站辅助设施阀门市场规模加总得出,2020年核电阀门新增市场规模达22.7亿元,2020年核电阀门新增市场规模出现下滑主要是受到核电阀门新增装机量下滑的影响。

阀门设备则一般在运行3年后出现备件更换等,考虑到时间滞后性和每年关停的核电机组数量,假设每年可运行核电机组中有90%需要维修,按照每台百万千万级核电机组的阀门维修、更换费用每年约3375万元,结合中国核电机组可运行数量测算,2020年,中国核电阀门更新市场规模为14.9亿元。核电阀门总市场规模为37.5亿元。

从测算的数据分析来看,中国的核电阀门市场规模中新增核电站阀门需求随行就市,因为其需求依赖中国核电以及中广核公司等公司本年度新增装机容量的大小。而原有旧核电站的维修保养需求则是与已经投入运行中的核电站数量息息相关,市场规模增长趋势相对来说还是比较稳定。

更多行业有关数据请参考前瞻产业研究院《中国核电阀门行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对核电阀门行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来核电阀门行业发展轨迹及实践经验,对核电阀门行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国再生铝行业全景图谱》(附市场现状、竞争格局及发展前途等)

预见2022:《2022年中国铜加工行业全景图谱》(附市场现状、竞争格局和发展前途等)

2023年中国劳务派遣行业市场现状及发展前途分析 未来规模扩张潜力大【组图】

2023年中国空气净化器行业市场现状与发展前途分析 降幅大幅收窄【组图】

2023年江苏省光棒行业市场现状及发展的新趋势分析 光棒行业未来发展前途较好【组图】

2022年中国无功补充装置行业市场现状及发展前途分析 智慧电网助力产业健康发展【组图】

微站二维码

微站二维码